Operasional perusahaan secara umum dibiayai oleh kas perusahaan dan tentu saja bukan oleh net income perusahaan. Oleh sebab itu perusahaan tidak boleh puas dengan nilai net income atau keuntungan yang tinggi tetapi harus juga memperhatikan arus kas perusahaan. Jika perusahaan banyak melakukan penjualan tetapi sedikit pelanggan yang membayar maka secara laporan keuangan maka perusahaan terlihat untung tetapi bisa saja tidak memiliki uang kas yang cukup untuk membayar tagihan-tagihan perusahaan dan membayar gaji karyawan. Dengan demikian maka perusahaan perlu memahami aliran kas masuk dan kas keluar perusahaan.

Secara umum arus kas masuk perusahaan ada tiga jenis yaitu

- Arus kas aktfitas operasional perusahaan

Arus kas operasional perusahaan merupakan jantung perusahaan. Makin banyak arus kas masuk dari operasional maka kesehatan perusahaan makin baik.

- Arus kas aktifitas investasi perusahaan

Arus kas dari aktifitas investasi ini berhubungan dengan pembelian dan penjualan peralatan perusahaan yang bisa dipakai bertahun-tahun. Aktifitas lain yang masuk dalam aktifitas investasi perusahaan adalah aktifitas melakukan investasi di perusahaan lain.

- Arus kas aktifitas pembiayaan perusahaan

Arus kas dari aktifitas pembiayaan adalah berhubungan dengan penambahan dan pembayaran hutang perusahaan dan juga penambahan modal perusahaan

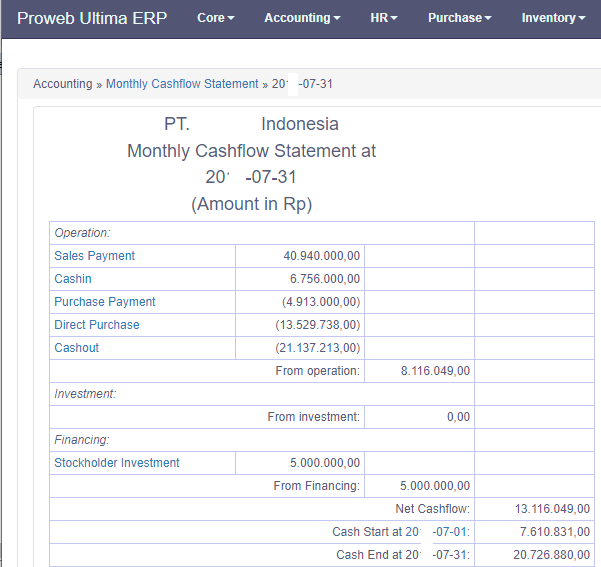

Selain pembagian tiga jenis arus perusahaan maka kita juga perlu mengetahui juga klasifikasi-klasifikasi dalam masing-masing jenis arus kas tersebut. Untuk lebih jelasnya berikut contoh classified cashflow statement atau laporan arus kas yang bisa dilihat pada setiap klasifikasinya

Pada gambar di atas kita dapat melihat klasifikasi-klasifikasi arus kas pada aktifitas operasional, aktifitas investasi dan aktifitas pembiayaan. Pada contoh di atas kita menggunakan metode langsung.

Kunjungi www.proweb.co.id untuk menambah wawasan anda.